1분기 보고서 법인세 파악 한창

외국보조금 수천억 세폭탄 우려

회계기준 변경에 예상비용 막막

주요 대기업이 글로벌 최저한세 적용에 대한 고심이 커지고 있다. 올해부터 글로벌 최저한세가 도입되면서 1분기부터 기업은 해외에서 추가로 발생할 법인세액을 추정해 공시해야 하지만 뚜렷한 기준이 아직 마련돼 있지 않다. 헝가리, 아르헨티나, 아랍에미리트(UAE) 등 실효세율이 15% 미만인 국가에 해외 자회사를 둔 대기업 다수가 예상 비용 산정 단계부터 애를 먹고 있다.

26일 관련 업계에 따르면 1분기 분기보고서 작성을 앞두고 대기업은 세계 각국에 설립한 해외 자회사에서 발생할 추가 법인세 파악에 한창이다. 이를 위해 대기업은 대형 회계법인을 통한 컨설팅은 물론 현지 법무·세무분야 전문가와 계약을 체결해 평가·분석에 나서고 있다.

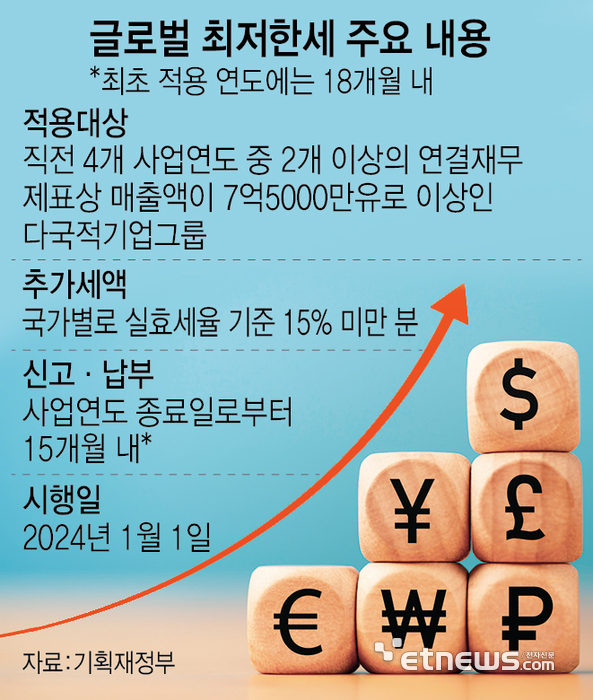

글로벌 최저한세 주요 내용

올해 1월부터 시행된 글로벌 최저한세 영향이다. 글로벌 최저한세는 다국적기업이 특정 국가에서 최저한세율(15%)보다 낮은 실효세율을 적용받았을 때 다른 나라에서 추가로 과세할 수 있도록 한 제도다. 국내 약 245~300여개 기업에 적용될 것이란 관측이다.

제도 시행에 따라 매출액 7억5000만유로(약 1조원) 이상 다국적기업은 1분기 분기보고서부터 주석에 관련 추가 세액 예상금액을 산정해 법인세 비용에 계상해야 한다. 하지만, 주석 공시를 위해 필요한 해외 자회사에 대한 정보 취합 여부부터 주석 공시 방식까지 명확한 방침이 정해져 있지 않아 각 기업 재무 담당자는 고민이 점차 커지고 있는 상황이다.

각 자회사의 개별 재무제표 상의 당기순이익과 각종 세액공제 이후의 법인세비용을 어떤 방식으로 조정해야 하는지와 같은 문제가 명확히 풀리지 않고 있다는 것이다. 예컨대 LG화학이나 삼성전자와 같이 해외에서 보조금을 받아 실효세율이 낮아질 경우에 대한 대응부터 전환기 적용면제(세이프하버) 특례가 적용되는지 여부에 대한 세부 검토가 아직도 제대로 이뤄지지 않고 있다.

실제 LG디스플레이의 경우 베트남으로부터 법인세율을 15% 미만으로 줄이는 세액공제를 받을 것으로 판단하고 있지만, 이 혜택이 적격환급가능 세액공제로 인정받을 수 있을지 여부가 불투명하다. 롯데그룹, GS, HD현대 등도 전환기 적용면제 특례를 받을 수 있을지에 대한 명확한 검토를 끝내지 못한 상황이라고 사업보고서에 공시하고 있다.

삼성전자, 현대차 등 대다수 기업은 제도 시행에 따른 영향 파악을 공시조차 하지 않고 있다. 명확한 지침이 없는 만큼 섣불리 영향을 추정하기 쉽지 않다는 판단에서다.

갑작스런 회계기준 변경이 기업에게는 세금 폭탄으로 돌아올 가능성도 크다. 외국에서 보조금을 받는 기업의 경우 수천억에 이르는 추가 세부담이 예상된다는 우려다. 이처럼 명확한 기준이 없다보니 세부 내역 작성의 큰 방향성을 회계법인에 맡기면서 예측 가능성은 점차 떨어지고 있다는 볼멘소리가 기업 안팎에서 나온다.

업계 관계자는 “주석에 필요한 최소한의 서식은 마련이 됐지만 구체적으로 어디까지 자료를 취합해야 하는지 명확한 방침이 없는 것은 물론이고 각국의 특례 역시 아직 구체화되지 않은 단계”라며 “회계법인이나 법무법인마다 가이드도 달라 글로벌 회계법인의 요구대로 자료를 우선 취합하는 것이 전부”라며 답답함을 호소했다.

류근일 기자 ryuryu@etnews.com

'IT & Insight' 카테고리의 다른 글

| 의료용품 탑재 국산드론 '나르마', 검은대륙 하늘 갈랐다 (0) | 2024.03.28 |

|---|---|

| 과학 논문에 생성 AI '복붙' 흔적 수두룩..."AI 언어 모델로서" (0) | 2024.03.27 |

| 尹 대통령, 용인을 반도체 특화도시로 키운다 (0) | 2024.03.26 |

| 美·日 수십조 보조금 쏟아낼때…K칩스법·한국판 IRA 폐기 수순 (0) | 2024.03.25 |

| 유엔, AI 관련 결의 첫 채택…“안전한 사용 위한 국제 합의 마련 시급” (0) | 2024.03.22 |